みなさま、はじめまして!

家トーークの一発目としまして、「家を買うメリット・デメリット」をつづらせていただこうと思います。

ちなみに私は、結婚後、賃貸住まい3年・戸建て5年の住まい歴でございます。

もちろん、35年の住宅ローン返済中です!自身の経験も踏まえて、これからマイホームや住まいのカタチを検討する上でのご参考になれば幸いです。

《家を買うメリット》

- 家族だけの心地良い住環境

戸建ての家を買うことで、家族だけの住空間を確保することができるのは大きなメリットです。賃貸住宅やマンションはどうしても隣接する住戸(上下左右)に気遣いが必要になります。集合住宅の騒音トラブルはよく聞く話ですよね。戸建てだと子どもがドンドン飛び跳ねても、わいわいお友達と遊んだり、きょうだい喧嘩やたまの夫婦喧嘩も思いっきりできますね!また、周囲の音も気にならないので、静かに過ごしたい時も安心です。

コロナ禍で生活していく中で、特に「おうち時間の充実」が重視される世の中になりました。家族の休日の過ごし方が大きく変化したのではないでしょうか。

私自身も、買い物も最少人数で、公園にも行けない、習い事もお休み・・・とにかく家で過ごす時間が増えたこの3年でした。そんな中で、周りを気にせず過ごせるマイホームや、ボール遊びや走り回れる庭があることで、自由に動き回れないストレスを軽減できたのではないかと感じ、家を買ってよかったなと実感しました。

また、「おうち時間」が増えたことで、マイホームに求めるクオリティが高まったのも事実です。自宅で仕事が出来るワークスペースや、ウイルスを持ち込まないプラン設計、空気環境を整える設備も非常に人気が高くなりました。お家に関する最新設備や機能って年々グレードアップしていってるので、興味のある方はぜひ調べたり展示場やショールームで体感してみてくださいね!おもしろいですよ!

また、家の購入方法にもよりますが、注文住宅を買う場合は、間取りやインテリア(壁紙・照明・カーテン)など、自分の好みやライフスタイルを取り入れることができます。プロの建築士やインテリアコーディネーターのアドバイスをもらいながら、家族の想いをカタチに出来る、素敵なライフイベントにもなります。

- 資産としての家 ~賃貸住宅との比較~

日々の生活に大切な三大要素「衣食住」の「住」にあたりますが、人は住む場所が必ず必要です。家を買うということは「住」の資産を手に入れるということです。

私自身、家を建てるまでの3年間賃貸に住み、毎月7万円の家賃を払っていました。3年間で252万・・・えっ!?大家さんに納め続けた252万。自分の資産にならないのに・・・と、今思い返すともったいない話ですよね。もっと早く買っておけばよかった、と後悔しないよう、住まいについて早めの家族会議をお勧めします。

大きな金額の住宅ローンを組むのは・・・と不安もあるかもしれません。私自身も住宅ローンをスタートさせるまでは、これまでの生活より負担が大きくなるのでは・・・払い続けられるかな・・・と恐れを感じていました。しかし、いざローン返済が始まると、毎月払っていた家賃と感覚は同じです。けれど、賃貸住宅と大きく異なるのは、払っているお金は自分の購入した「持ち家」という大切な資産となるのです。そう考えると、もったいないとは思わないですよね。

住宅ローン(マイホーム資金計画)に不安を感じる方には、プロのファイナンシャル・プランナー(FP)が、ご家族様の年収や収入・毎月の家計の見直しまで提案してくれる無料相談も実施しております!

自分たちに適切な無理のないマイホームの予算も確認出来るので、皆様にご好評です。

マイホーム計画に欠かせない資金や費用の不安を早めに取り除いて、スムーズに検討できる状況にしておきましょう。

Q.「家が資産って具体的にどういうことですか?」

不動産(家やマンション、土地)は自分の資産(財産)となります。極端な話にはなりますが、自己所有の不動産はいざとなれば売却することで金銭を手に入れることが出来ますよね。賃貸住宅に住み続けても売却することは出来ないし、自分の資産にもなりません。だから家賃を払い続けるよりも、自己資産としての住宅ローンを払う方が将来的に価値ある資産に繋がるのです。

《家を買うデメリット》

- 先の長い住宅ローン

家を買うために住宅ローンを組む家庭は多いかと思います。現金購入される方には関係のない話ではありますね。うらやましいです。

住宅ローンには様々な商品や種類があり、検討する上で、ご家族の経済状況にあった組み方をお勧め致します。ここでは専門的なお話には触れませんが、一般的には35年返済でローン契約をされるお客様が多いかと思います。35年・・・長いですね。

もし30歳で家を買って35年で組むと65歳・・・定年しているかも・・・。

35歳だと70歳・・・。元気に働けているかしら。

老後の資金のことも考えないといけないのに、と不安になりますよね。

Q.「家を買うなら30歳までがベストってことですか?」

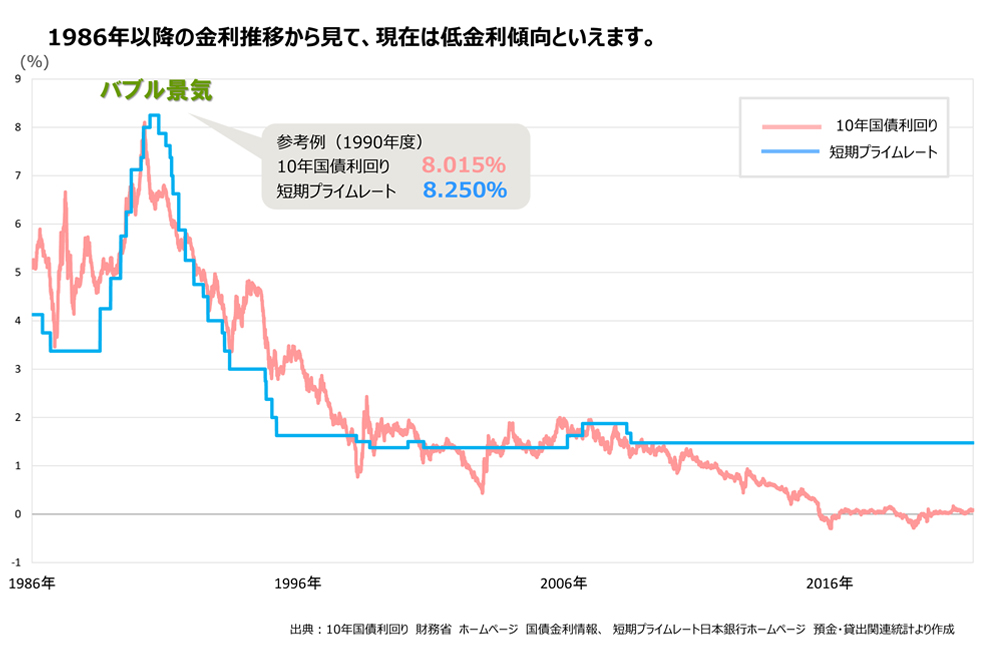

年齢と住宅ローン返済期間の面で、計画される方によってベストな家を買うタイミングや条件は異なりますが、家を買うなら早い方がおすすめではありますね!低金利時代と言われている今、数年かけて一生懸命自己資金(頭金)を貯めても、金利が上がってしまえば、無駄になってしまうケースもあります。また、定年後の老後資金も蓄えておかなければ怖いですよね。マイホーム購入は早ければ早いほど、生涯のライフプランが立てやすくなります。

私も30歳から住宅ローンをスタートしておりますが、目標は60歳までの完済です。現在は低金利時代なのでしばらくはこのまま通常返済を進める予定ですが、良きタイミングでの繰り上げ返済に向けて、頑張ります!!

そして、住宅ローンを組むことが節税に繋がるというメリットもあります。

「住宅ローン減税」はご存知でしょうか?住宅ローンを組まれている方が受けられる控除です。

住宅ローンを組んでから一定期間、毎年住宅ローンの残高の一定率を所得税・住民税から控除されるというものです。

これは、大きな節税になります!我が家も住宅ローン減税の恩恵を受けておりますが、所得税で控除しきれない部分は住民税も控除してくれるので、家計に優しく大きな節税になっております。

税金は、特に共働きご家族でご夫婦で融資を組む場合、効果が大きくなります。

控除期間や控除率は条件によって異なりますので、最新の情報をご確認ください。

- 簡単には動けない

家を買うと、賃貸住まいほど簡単には移住できません。きっと家を買っている多くの方が、一生そこに住む勢いで買っていることでしょう。転勤のある職業職種の方や地元に戻って家を買いたい方にとって、家を買うことはなかなかハードルの高い決断かと思います。ライフスタイルや仕事面で、一生賃貸の方がメリットと感じる方もいらっしゃるでしょう。

簡単に動けないからこそ、家を買うなら本当にその場所で良いのか、子育ての面や実家との距離・自分達の老後の生活など、しっかりと検討したうえで決断しなければなりません。

将来的に転勤や、故郷に帰るかも・・・という可能性のある方は、資産価値の高いスムストックの住宅や、利便性が高く賃貸や売却向きなエリアでのマイホーム購入を検討してみてもいいかもしれませんね!

みなさまは、家を買うメリット・デメリット、どちらの方が強く感じられましたか??

仕事面や子育て面、ライフスタイルや親戚との関係等、「家を買う」となると、検討しなければならない点は多くあります。もちろん、無理のない資金計画も大切です。

将来的にマイホームが欲しい、マンションと戸建てに悩んでいる、どんな風に進めたらいいのだろう、といった「家を買う」ための疑問や不安は、早めに方向性を出すことをおすすめします!いずれは家を買いたいと思っている方、もし今家賃を払っているなら・・・もったいないですよ!!!

良いマイホーム物件や土地物件に出会うためにも、行動あるのみです!

ぜひ一度、将来のマイホームについて、家族会議をしてみたり、展示場へ見に行ったり、カタログを取り寄せてみたり・・・と興味や不安のあることから進めてみましょう!